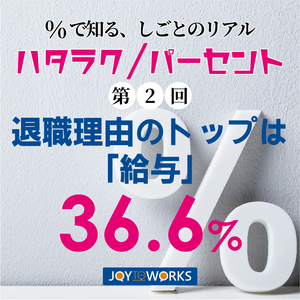

130万円は、短時間勤務者にとっての社会保険料の境界線です。

● 年収130万円未満:配偶者の扶養に入り、本人の社会保険料負担はなし

● 年収130万円以上:扶養から外れ、本人が健康保険・年金に加入し、毎月の保険料を自己負担

混同されやすい「103万円の壁」は性質が違います。

● 103万円の壁(税金):年収103万円を超えると、税法上の扶養から外れて本人に所得税・住民税がかかる

● 130万円の壁(社会保険):年収130万円を超えると、社会保険の扶養から外れて保険料の自己負担が発生する

つまり103万円=税金、130万円=社会保険。この二つが重なることで、現場には“二重のハードル”が立ち上がります。

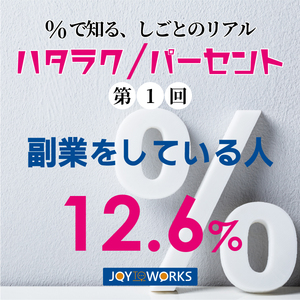

● 年収130万円未満:配偶者の扶養に入り、本人の社会保険料負担はなし

● 年収130万円以上:扶養から外れ、本人が健康保険・年金に加入し、毎月の保険料を自己負担

混同されやすい「103万円の壁」は性質が違います。

● 103万円の壁(税金):年収103万円を超えると、税法上の扶養から外れて本人に所得税・住民税がかかる

● 130万円の壁(社会保険):年収130万円を超えると、社会保険の扶養から外れて保険料の自己負担が発生する

つまり103万円=税金、130万円=社会保険。この二つが重なることで、現場には“二重のハードル”が立ち上がります。